フリーコンサル独立・働き方|2026.02.25

フリーコンサル1年目で失敗しない全知識|単価・案件・手続きを実データで解説

フリーコンサル1年目とは、コンサルティングファームを退職しフリーランスとして独立した最初の12ヶ月を指します。 「独立すれば年収は...

\月300万円の非公開案件の紹介を受ける/

Magazine

フリーコンサル独立・働き方

2025.01.07

インボイス制度とは、仕入税額控除を受けるために適格請求書の保存を義務付ける消費税の仕組みです。

2023年10月の制度開始からまもなく3年。2026年10月には経過措置の控除割合が80%から70%へ引き下げられ、さらに2割特例も2026年9月で終了します。フリーコンサルとして活動するあなたにとって、いまこそインボイス対応の判断を見直すべきタイミングです。

本記事では、フリーコンサルのインボイス対応について、令和8年度税制改正大綱を反映した最新情報を解説。NewAceの平均単価帯である月120万〜300万円を前提にした税負担シミュレーションや、100件超のプロジェクト支援を手がけた代表・長尾の現場視点もお伝えします。

弊社サービスNewAceは、あなたのチャレンジを応援するコンサルタントの方向けのプラットフォームです。

案件のご紹介のほか、様々な相談も承っておりますので、是非下記よりご登録ください。

それでは、本章をチェックください。

目次

まず結論からお伝えします。

月単価100万円を超え、企業クライアントと取引しているフリーコンサルは、原則としてインボイス登録(適格請求書発行事業者の登録)を行うべきです。

理由はシンプルで、クライアント企業は仕入税額控除を受けたいと考えています。あなたがインボイスを発行できなければ、その分の消費税負担がクライアントに転嫁され、取引の見直しや報酬減額につながるリスクがあるためです。

2026年10月以降、フリーコンサルに関わる主な変更点は3つあります。

2026年は「2割特例の終了」と「経過措置の縮小」が同時に訪れる年。放置すると手取りが年間数十万円単位で変動する可能性があります。

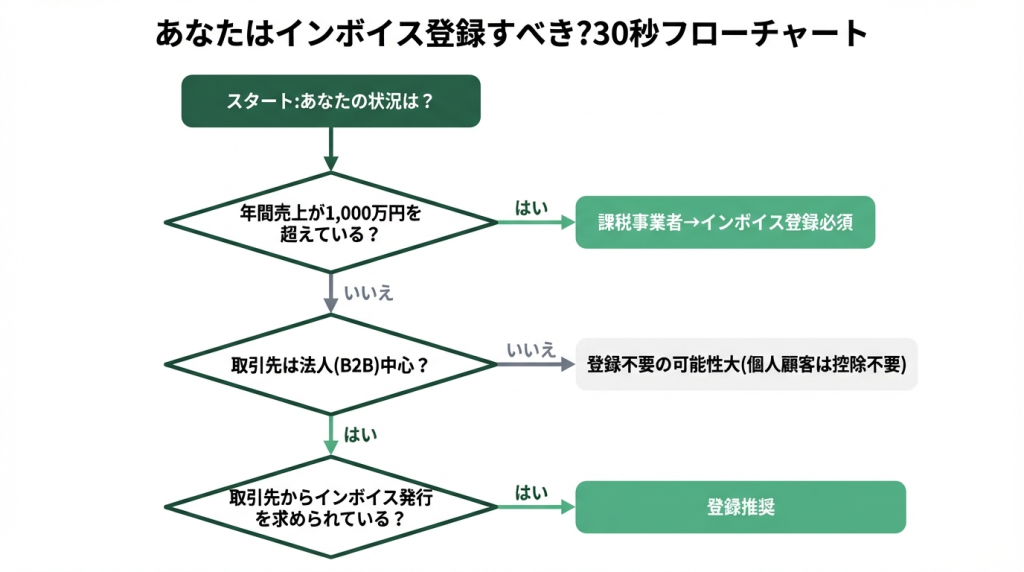

以下のフローで、あなたに合った対応方針を確認してください。

| あなたの状況 | 推奨対応 |

|---|---|

| 売上1,000万円超(=既に課税事業者) | 適格請求書発行事業者に登録し、簡易課税を検討 |

| 売上1,000万円以下+エージェント経由の取引が中心 | 当面は免税事業者のままでも可。ただし2026年10月以降の報酬控除拡大に注意 |

| 売上1,000万円以下+クライアントと直接契約 | 課税事業者への転換+適格請求書発行事業者の登録を強く推奨 |

| これから独立予定 | 開業初年度は免税事業者でスタートし、2年目以降の売上に応じて判断 |

NewAceの平均単価帯は月120万〜300万円。この水準で年間を通じて稼働すると、年間売上は1,440万〜3,600万円となり、大半のケースで課税事業者の要件(売上1,000万円超)に該当します。

独立準備の全体像を把握したい方は、フリーコンサルが独立するための必須スキルと案件獲得方法もあわせてご確認ください。

NewAceでは新規事業に特化した月120万〜300万円の案件を紹介しています。

インボイス対応を含む独立準備のご相談も受け付けていますので、まずはお気軽にご登録ください。

ここからは、インボイス制度そのものをまだ詳しく理解できていない方に向けて、基本の仕組みを整理します。

インボイス制度は、正式には「適格請求書等保存方式」と呼ばれます。事業者が消費税の仕入税額控除を受けるために、取引先が発行した適格請求書(インボイス)を保存しなければならない仕組みです。

仕入税額控除とは、仕入れや外注費の支払い時に負担した消費税を、自身が納付する消費税額から差し引ける制度のこと。フリーコンサルの報酬はクライアントにとっての外注費にあたるため、クライアントが仕入税額控除を受けるにはあなたが発行するインボイスが必要です。

消費税の納税義務があるかどうかは、原則として基準期間(個人事業主なら前々年)の課税売上高で決まります。

| 区分 | 条件(個人事業主の場合) | 消費税の納付義務 |

|---|---|---|

| 免税事業者 | 前々年の課税売上高が1,000万円以下 | なし |

| 課税事業者 | 前々年の課税売上高が1,000万円超、または前年上半期の売上が1,000万円超 | あり |

フリーコンサルの場合、月単価が100万円を超えれば年間売上は容易に1,000万円を超えます。つまり、独立2〜3年目以降は多くの方が課税事業者に該当する点を押さえておきましょう。

法人化のタイミングによっても課税事業者の判定は変わります。詳しくはフリーコンサルの法人化タイミングと節税メリットを最大化する方法を参照してください。

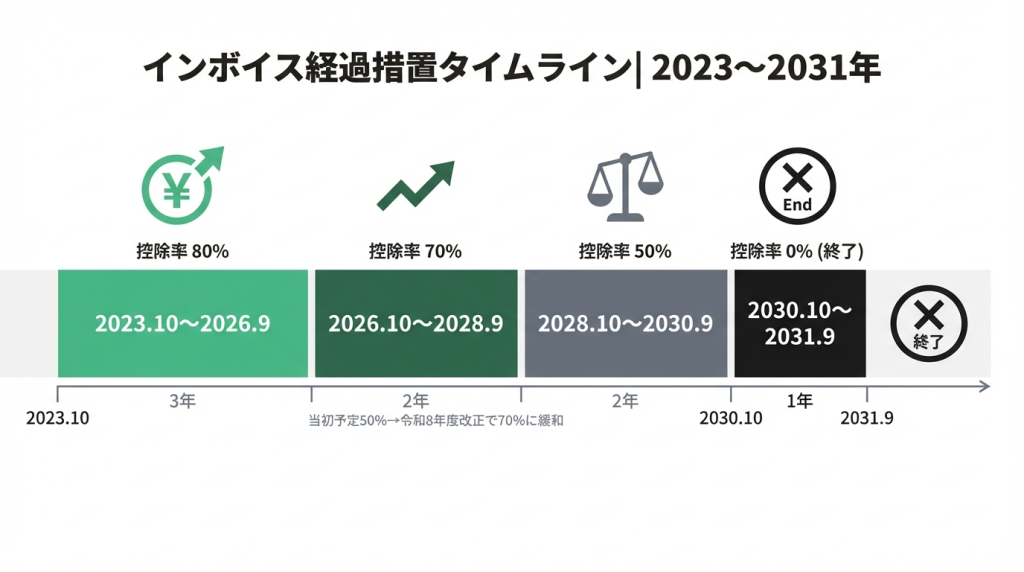

令和8年度税制改正大綱により、免税事業者からの仕入れに対する経過措置のスケジュールが見直されました。当初の3段階から5段階に変更され、終了時期も2031年9月まで延長されています。

| 期間 | 控除割合 | 備考 |

|---|---|---|

| 2023年10月〜2026年9月 | 80% | 現行 |

| 2026年10月〜2028年9月 | 70% | 当初予定の50%から緩和 |

| 2028年10月〜2030年9月 | 50% | 段階的に引き下げ |

| 2030年10月〜2031年9月 | 30% | 段階的に引き下げ |

| 2031年10月〜 | 0%(経過措置終了) | 控除不可 |

出典:財務省「令和8年度税制改正の大綱の概要」

当初予定より引き下げペースは緩和されたものの、最終的に控除はゼロになります。免税事業者のままでいる選択は、時間が経つほどリスクが高まる構造です。

制度の仕組みを理解したところで、フリーコンサルへの具体的な影響を見ていきましょう。免税事業者のまま活動する場合と課税事業者に転換する場合、それぞれに異なるリスクとメリットがあります。

免税事業者のフリーコンサルはインボイスを発行できません。そのため、クライアント企業は仕入税額控除を受けられず、消費税の負担が増加します。

東京商工リサーチの調査によると、「免税事業者とは取引しない」と回答した企業は約1割。しかし「検討中」も約3割にのぼり、今後さらに経過措置が縮小されるにつれて、この割合は拡大する可能性があります。

出典:東京商工リサーチ「インボイス制度に関するアンケート調査」

独立後に案件が獲れなくなるリスクへの備えとしては、フリーコンサルはやめとけ?厳しい現実と失敗例から学ぶ乗り越え方も参考になります。

課税事業者になりインボイスを発行できるようになれば、クライアントとの取引継続が確保され、案件選択肢が広がります。一方で以下の負担増は避けられません。

コンサルティング業は仕入れがほぼ発生しない業種です。原則課税を選ぶと、受け取った消費税のほぼ全額を納付する計算になります。ここで検討すべきが「簡易課税制度」です。コンサルタントはサービス業(第5種事業)に該当し、みなし仕入率は50%。売上にかかる消費税の半分を仕入税額とみなせるため、納税額を大幅に抑えられます。

消費税以外にも手取りを最大化する節税戦略は多岐にわたります。

マイクロ法人と個人事業主の二刀流で税金・社会保険料を下げる方法もあわせてチェックしてみてください。

フリーコンサルの取引形態によってインボイスの影響度は変わります。

エージェント経由の場合、多くのエージェントは自身が適格請求書発行事業者として登録しており、「媒介者交付特例」を活用してエンドクライアントにインボイスを発行します。そのため、フリーコンサル自身が免税事業者であっても、即座に案件から排除されるわけではありません。

ただし、エージェントは免税事業者との取引で控除できない消費税分を報酬から差し引くケースが一般的です。2026年10月以降は控除割合が80%→70%に縮小されるため、差し引かれる額も拡大します。

「NewAceでは、インボイス登録の有無にかかわらず案件紹介を行っています。ただ、直接契約を希望される大手クライアント(通信・金融・製薬等)の中には、適格請求書発行事業者であることを契約条件とするケースが増えています。エージェントを経由する場合でも、将来的にはインボイス登録が”あたりまえ”になっていくと見ています」」

エージェント選びで迷っている方には、フリーコンサル向けエージェント19選と選び方の徹底解説【2026年版】が参考になります。

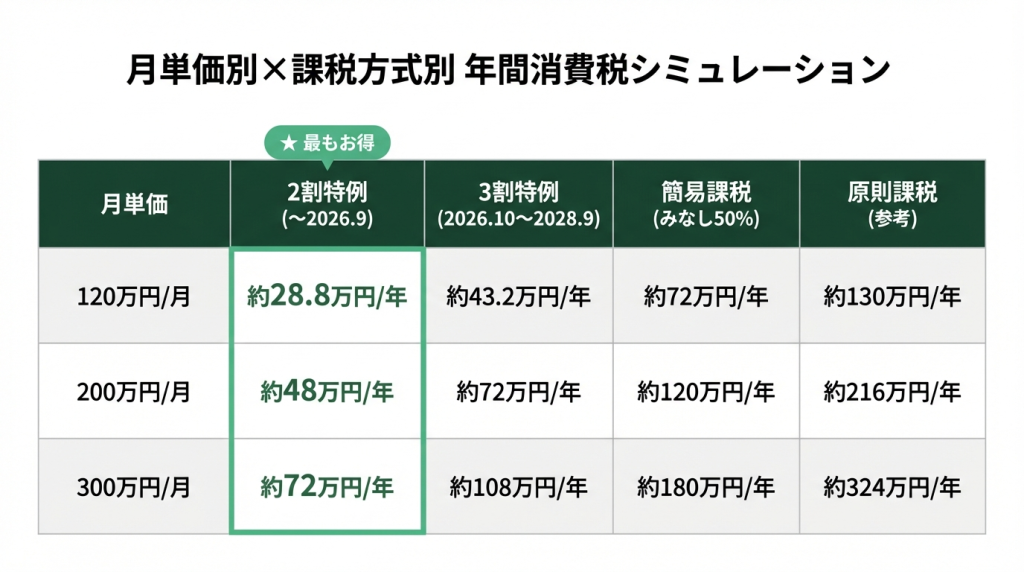

影響の全体像をつかんだら、次にあなたの月単価に合わせた具体的な税負担を確認しましょう。ここでは、NewAceの平均単価帯である月120万円・200万円・300万円の3パターンで試算します。

年間売上1,440万円(月120万円×12ヶ月)の場合の年間消費税納付額を比較します。

| 課税方式 | 計算式 | 年間納付額 |

|---|---|---|

| 2割特例(2026年9月まで) | 売上税額144万円 × 20% | 約28.8万円 |

| 3割特例(2027〜2028年、個人のみ) | 売上税額144万円 × 30% | 約43.2万円 |

| 簡易課税(みなし仕入率50%) | 売上税額144万円 × 50% | 約72万円 |

| 原則課税(仕入ほぼなしの場合) | 売上税額144万円 − 実際の仕入税額 | 約130万円前後 |

2割特例から簡易課税へ移行すると年間約43万円の負担増。ただし、原則課税と比較すれば約58万円の節税効果があります。

コンサルティング業は仕入れがほぼないため、原則課税を選ぶと税負担が最も重くなります。簡易課税の選択が手取り確保の鍵です。

年間売上2,400万円のフリーコンサルが、制度変更をまたいで各年度でどれだけ手取りが変化するかを時系列で確認します。

| 年度 | 適用可能な特例・方式 | 年間消費税納付額 | 前年比増減 |

|---|---|---|---|

| 2026年(2割特例最終年) | 2割特例 | 約48万円 | ― |

| 2027年(3割特例初年) | 3割特例 | 約72万円 | +24万円 |

| 2028年(3割特例最終年) | 3割特例 | 約72万円 | ±0 |

| 2029年〜(簡易課税) | 簡易課税(みなし仕入率50%) | 約120万円 | +48万円 |

2026年から2029年にかけて、年間の消費税負担は約48万円→約120万円へと段階的に増加します。この差額を見越した資金計画が重要です。

NewAceの最高月額単価は300万円、平均単価帯は120万〜300万円。このレンジのフリーコンサルは、年間売上が1,440万〜3,600万円となり、簡易課税の適用条件(基準期間の課税売上5,000万円以下)をクリアできるケースがほとんどです。

単価帯ごとの年収や手取りの全体像を把握したい方は、フリーコンサルの年収とは?独立後の単価水準や報酬体系をプロが解説もあわせてご覧ください。

年間売上3,600万円の場合、前々年の売上も当然1,000万円を超えているため、既に課税事業者として消費税を納付しているケースが大半です。

| 課税方式 | 年間納付額 | 簡易課税との差額 |

|---|---|---|

| 簡易課税 | 約180万円 | ― |

| 原則課税 | 約330万円前後(仕入ほぼなしの場合) | +約150万円 |

年間150万円の差額は大きなインパクトです。基準期間の課税売上高が5,000万円以下であれば、簡易課税を選択しない理由はほぼありません。

「NewAceで月単価200万〜300万円で稼働しているコンサルタントの方々に聞くと、ほぼ全員が簡易課税を選択しています。この単価帯になると税理士への顧問料(月3〜5万円程度)を払ってでも、プロに任せた方が結果的に得になるケースが多いですね」

NewAceでは月次面談で単価交渉やインボイス対応のご相談にも対応しています。まずはお気軽にご登録ください。

最適な課税方式が見えてきたら、次に具体的な登録手続きを進めましょう。

現在免税事業者の場合、まず「消費税課税事業者選択届出書」を所轄税務署に提出します。e-Taxからオンライン提出も可能です。提出期限は、課税事業者になりたい課税期間の開始前日まで。個人事業主なら前年12月31日が原則の期限です。

課税事業者になったら、「適格請求書発行事業者の登録申請書」を提出します。e-Taxでの申請が推奨されており、審査完了後に登録番号が付与されます。

登録番号は「T+13桁の数字」で構成されます(例:T1234567890123)。番号を取得したら、取引先のクライアントやエージェントに速やかに通知しましょう。メールでの通知テンプレートを用意しておくとスムーズです。

インボイス対応の請求書には以下の記載が必須です。

freeeやマネーフォワードなどの主要会計ソフトは、インボイス対応の請求書テンプレートを標準搭載しています。手動でフォーマットを作り直す必要はほぼありません。

請求書だけでなく契約書の整備も重要です。盛り込むべき要素についてはフリーコンサルのコンサルティング契約書の作り方と注意点で詳しく解説しています。

発行したインボイスの控えは7年間の保存が義務付けられています。クラウド会計ソフトを活用すれば、電子データで保存・管理が可能です。消費税の申告時にも、自動で仕入税額の計算をしてくれるため、事務負担を最小限に抑えられます。

業務委託の契約形態による経理処理の違いについては、フリーコンサル業務委託完全ガイド|契約時の注意点と働き方のコツも参考にしてください。

制度の解説と手続きの流れを押さえたところで、ここからは実際の現場で見えてきたリアルな話をお伝えします。

「私がNewAceを運営してきた中で気づいたのは、新規事業案件ならではのインボイスの”落とし穴”です。新規事業案件はPoCフェーズの3ヶ月短期契約から、事業化フェーズの12ヶ月以上の長期伴走まで契約形態が多様。短期案件が連続する場合、課税期間のまたぎ方によっては2割特例や3割特例の適用判断が複雑になります。たとえば、年の途中で課税方式を変更したくなっても、簡易課税は事前届出が必要で、すぐには切り替えられません。独立直後の方こそ、税理士やエージェントに相談しながら、先を見越した課税方式選択をしてほしいと感じています」

新規事業案件では、契約期間が当初の想定より延長・短縮されるケースも珍しくありません。「まずは3ヶ月のPoC」のつもりが1年の長期プロジェクトに発展することもあります。

こうした変動を踏まえると、安定的に適用できる簡易課税をベースにしつつ、特例が使える期間はしっかり活用するのが実務上のベストプラクティスです。

新規事業案件の具体的なプロジェクト例や求められるスキルは、新規事業に強いフリーコンサルとは?働き方や将来性を徹底分析で詳しく紹介しています。

NewAceに登録しているコンサルタントから寄せられたインボイス関連の相談事例を、匿名で3つ紹介します。

ケース1:Aさん(元BCG、40代) 独立初年度に免税事業者でスタート。2年目に売上が1,800万円に達し、3年目から自動的に課税事業者に。事前に簡易課税届出書を提出していなかったため、初年度は原則課税で約160万円を納付。翌年から簡易課税に切り替え、約90万円に圧縮できた。

ケース2:Bさん(元Accenture、30代) 独立前にインボイス登録を済ませ、初年度から2割特例を活用。年間売上1,500万円に対し消費税納付額は約30万円。2027年からの3割特例への移行も見据えて、税理士との顧問契約を締結済み。

ケース3:Cさん(元Deloitte、30代) エージェント経由の案件が中心のため、当初は免税事業者のまま活動。しかし2025年にクライアントとの直接契約案件が増え、先方から「インボイス登録をしてほしい」と打診された。現在は課税事業者に転換し、簡易課税を選択して稼働中。

NewAce登録コンサルタントの継続率は85%。長期にわたり案件に参画する方が多いからこそ、インボイス対応は「一時的な手続き」ではなく「事業基盤の整備」として捉えている方が大半です。

独立後に単価を上げていきたい方は、単価アップを実現する5つのアクションもあわせて読むと、報酬最大化の戦略が見えてきます。

これからインボイス対応について相談したい方は、NewAceにお気軽にご連絡ください。

ここまでの内容を踏まえ、フリーコンサルから多く寄せられる質問にお答えします。

A. 企業クライアントとの取引がメインで、月単価100万円超のフリーコンサルは原則として登録を推奨します。売上1,000万円超で課税事業者に該当する場合は、適格請求書発行事業者への登録がほぼ必須です。

A. エージェント経由であれば即座に案件を失うことは少ないですが、経過措置の縮小に伴い報酬から差し引かれる額が年々拡大します。直接契約では、登録を契約条件とする企業が増加傾向にあります。

A. 個人事業者は2027年分・2028年分に3割特例が適用可能です。その後は簡易課税(コンサルの場合みなし仕入率50%)への移行が税負担を抑える最も一般的な選択肢です。

A. コンサルティング業は仕入れがほぼ発生しないため、簡易課税(みなし仕入率50%)の方が有利になるケースが大半です。適用条件は基準期間の課税売上高5,000万円以下です。

A. 当面はエージェントの媒介者交付特例により対応可能ですが、経過措置の控除割合は2026年10月以降70%→50%→30%→0%と段階的に引き下げられます。将来的には登録が実質的に不可避となる点にご注意ください。

A. 税務の専門判断は税理士に相談するのが基本です。NewAceでは稼働中コンサルタント向けの月次面談で、インボイス対応を含む独立に関する各種相談にも対応しています。

本記事の要点を3つに絞ります。

第一に、月単価100万円超で企業クライアントと取引するフリーコンサルは、インボイス登録が原則推奨です。免税事業者のままでいるリスクは、経過措置が縮小されるたびに拡大していきます。

第二に、2026年10月の経過措置変更(80%→70%)と2割特例の終了が同時に訪れるため、判断のタイムリミットは「今」です。3割特例や簡易課税への移行計画を、この機会に立てておきましょう。

第三に、課税方式の選択は単価帯と取引形態で決まります。コンサルティング業は簡易課税(みなし仕入率50%)が最も有利になるケースが多く、特例が使える期間は最大限活用するのが手取りを確保するコツです。

登録コンサルタント100名以上、プロジェクト参画実績100件超、案件の95%がNewAce独自案件、継続率85%。新規事業×フリーコンサルに特化したNewAceだからこそ、インボイス対応を含む独立後のキャリア全体をサポートできます。

インボイスの判断だけでなく、高単価の新規事業案件をお探しの方、独立を検討中の方は、まずはNewAceにご登録ください。

月次面談で、あなたの状況に合った最適なアドバイスをお伝えします。

この記事を執筆した人

長尾 浩平

新規事業創出や事業戦略の専門家として、多様な業界での経験を持つコンサルタント兼起業家。

東京工業大学大学院 生命理工学研究科、および中国・清華大学大学院 化学工学科を卒業。グローバル企業において研究開発、新規事業企画、新市場参入戦略の立案、M&A支援、DXコンサルティング、営業戦略策定など、多岐にわたる業務を担当。業界を横断した豊富な経験を活かし、事業成長と競争力強化を支援する総合コンサルティングを提供。

2024年1月にVANES株式会社を創業し、企業の持続的成長を支援。変化の激しい市場環境において、戦略立案から実行支援まで一貫したアプローチで企業価値の最大化に貢献している。

人気記事

フリーコンサル独立・働き方|2026.02.25

フリーコンサル1年目とは、コンサルティングファームを退職しフリーランスとして独立した最初の12ヶ月を指します。 「独立すれば年収は...

フリーコンサル独立・働き方|2026.02.19

フリーコンサルタントとは、企業に属さず個人で企業の課題解決を支援するコンサルタントのことです。 コンサルファームで経験を積んだあな...

フリーコンサル独立・働き方|2026.01.22

独立コンサルタントとは、企業に所属せず個人で専門的なコンサルティングを提供する働き方です。 「独立すれば年収2000万円に届くのか...

カテゴリー