\月300万円の非公開案件の紹介を受ける/

Magazine

フリーコンサルの節税完全ガイド|年収別シミュレーションと実践法

未分類

2026.01.29

フリーコンサルの節税とは、個人事業主やマイクロ法人としてコンサルティング業を営む人が、合法的に税負担を最適化する取り組みのことです。

「確定申告を終えて、税額の大きさに驚いた——」。フリーコンサルタントとして独立すると、多くの人がこの壁に直面します。月額単価120万〜300万円という高単価帯で稼働していても、手取りベースでは想像以上に目減りしているケースは珍しくありません。

本記事では、新規事業×コンサルティングに特化したマッチングサービス「NewAce」を運営し、累計100件超のプロジェクト支援を手がけてきた代表・長尾の現場視点から、フリーコンサルに最適な節税対策を解説します。

年収別のシミュレーションや法人化の判断基準まで、高単価コンサルだからこそ押さえるべきポイントを網羅しました。

- 青色申告やiDeCoなど、フリーコンサルが今すぐやるべき7つの節税対策

- 高単価になるほど重くのしかかる「5つの税金」の仕組みと負担額の目安

- 月額120万〜300万の単価別!法人化で年間100万〜500万円手取りが増えるシミュレーション

- 基礎控除の引き上げやインボイス特例など、2026年最新の税制改正トレンド

弊社サービスNewAceは、あなたのチャレンジを応援するコンサルタントの方向けのプラットフォームです。

案件のご紹介のほか、様々な相談も承っておりますので、是非下記よりご登録ください。

それでは、本章をチェックください。

目次

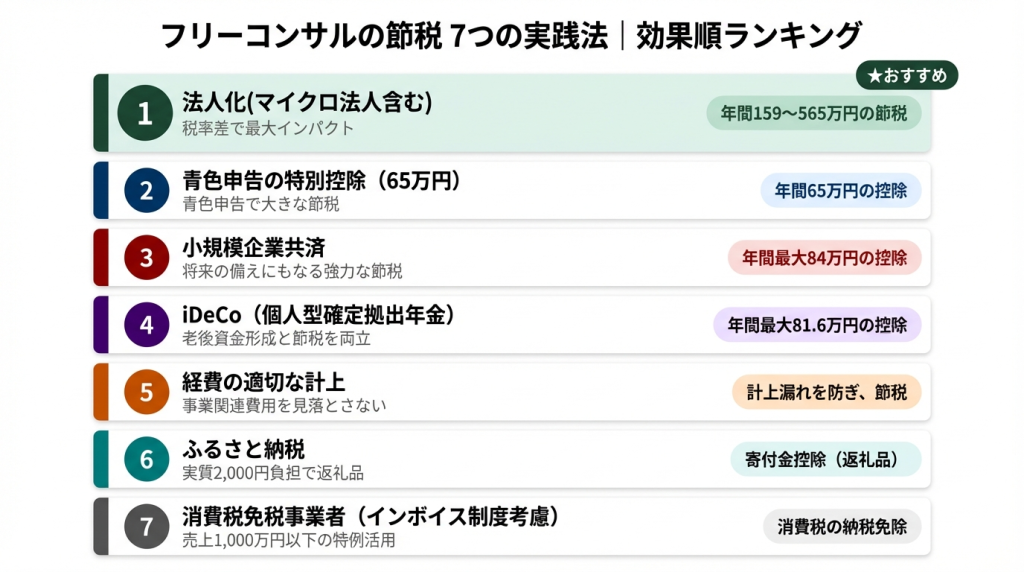

フリーコンサルの節税対策~手取りを最大化する7つの方法~

まず結論からお伝えします。

フリーコンサルの手取りを最大化するために取り組むべき節税策は、以下の7つです。

- ① 青色申告で最大65万円の特別控除を受ける

- ② 経費を正しく計上して課税所得を圧縮する

- ③ 小規模企業共済で年間最大84万円を所得控除する

- ④ iDeCoで掛金全額を所得控除する

- ⑤ ふるさと納税で実質2,000円の自己負担に抑える

- ⑥ 法人化して税率差で大幅に節税する

- ⑦ 消費税の簡易課税制度・2割特例を活用する

NewAce登録コンサルタントの平均単価帯は月額120万〜300万円。この収入帯では所得税率33〜40%が適用されるため、上記7つの対策を組み合わせることで年間100万〜500万円以上の節税効果が見込めます。。

これらを一つずつ実践していくことが、フリーコンサルとして長期的に活動するための基盤になります。以下で順番に詳しく解説していきます。

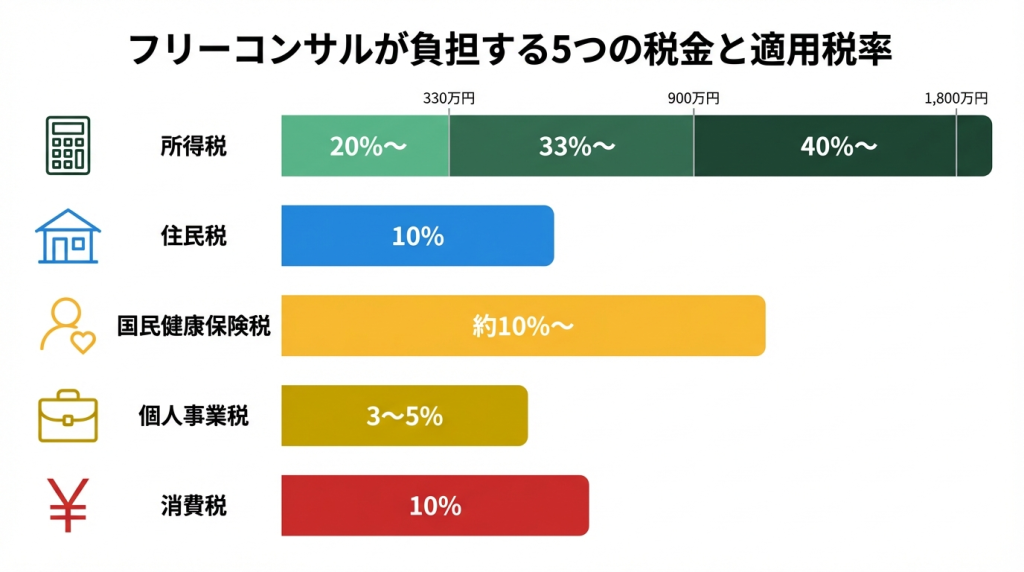

フリーコンサルが支払う5つの税金と負担額の目安

節税を考える前に、まずは「何に対して、いくら払うのか」を把握しておきましょう。フリーランスのコンサルタントが支払う税金は主に5種類あります。

所得税:累進課税で高単価ほど負担増

所得税は、1月〜12月の課税所得に対して課される国税です。累進課税制度(所得が増えるほど税率が上がる仕組み)が適用されるため、高単価のフリーコンサルほど負担が大きくなります。

| 課税所得 | 税率 | 控除額 |

|---|---|---|

| 330万〜695万円 | 20% | 42.75万円 |

| 695万〜900万円 | 23% | 63.6万円 |

| 900万〜1,800万円 | 33% | 153.6万円 |

| 1,800万〜4,000万円 | 40% | 279.6万円 |

出典:国税庁「No.2260 所得税の税率」

月額150万円で稼働した場合、経費を差し引いても課税所得は900万円を超えるケースが大半です。つまり、税率33%以上の世界に入るということ。ここが節税対策の重要性を実感するポイントです。

住民税:前年所得ベースの一律10%

住民税は前年の所得をもとに計算され、所得割(一律10%)と均等割(年間約5,000円)で構成されます。所得税と合わせると、高単価帯では合計43〜50%が税金として課されることになります。

フリーコンサルは独立初年度に住民税の負担感が薄い一方、2年目に前年の高収入に基づく請求が届いて驚くケースが多い。初年度から納税資金を確保しておくことが重要です。

個人事業税:コンサル業は5%課税

フリーランスのコンサルタント業は、個人事業税の課税対象です。事業所得が290万円を超える部分に対して5%の税率が適用されます(出典:東京都主税局)。月額120万円以上の単価で稼働している場合、ほぼ確実に課税対象となります。

消費税:売上1,000万円超で課税事業者に

基準期間(原則2年前)の課税売上高が1,000万円を超えると、消費税の課税事業者となります。フリーコンサルの売上は1,000万円を大きく超えるケースがほとんどです。加えて、2023年10月に開始されたインボイス制度により、免税事業者のままだとクライアントの税負担が増えるため、適格請求書発行事業者への登録を選ぶ人が増えています。

源泉所得税:報酬から天引きされる仕組み

コンサルティング報酬は源泉徴収の対象です。支払者側が報酬から10.21%(100万円超の部分は20.42%)を差し引き、納付する仕組みになっています。確定申告時に源泉徴収分と実際の税額を精算するため、還付が発生するケースもあります。

- 報酬50万円の場合 → 源泉徴収額は約5.1万円

- 報酬150万円の場合 → 源泉徴収額は約20.4万円

「私がファーム時代から独立した直後、最初の確定申告で所得税・住民税・個人事業税の合計額を見て衝撃を受けました。年商の4割近くが税金として出ていく現実。ここから節税を本気で学び始めたのが、今の知見のベースになっています。」

実際の年収・単価帯ごとの手取り感については、フリーコンサルの年収と単価水準の詳細解説をご覧ください。

フリーコンサルにおすすめの節税対策7選【実践編】

ここからは、フリーランスのコンサルタントが取り組むべき7つの節税策を具体的に解説します。優先度の高い順に並べています。

①青色申告で最大65万円の特別控除を受ける

青色申告は、フリーコンサルの節税の第一歩です。複式簿記で記帳し、e-Taxで電子申告を行えば最大65万円の特別控除が受けられます。仮に所得税率33%+住民税10%の人なら、65万円×43%=約28万円の節税効果です。

- 複式簿記+e-Tax申告 → 65万円控除

- 複式簿記のみ(紙提出) → 55万円控除

- 簡易簿記 → 10万円控除

青色申告は事前に税務署へ「青色申告承認申請書」の提出が必要です。開業から2か月以内、または適用を受けたい年の3月15日までに届け出ましょう。

加えて、青色申告には赤字の3年間繰越控除や、少額減価償却資産の特例(30万円未満の資産を一括経費化)といったメリットもあります。フリーコンサルとして活動するなら、青色申告一択と考えてよいでしょう。

②経費を正しく計上して課税所得を圧縮する

経費を漏れなく計上することは、最も即効性のある節税策です。フリーコンサルが計上できる主な経費項目は以下の通り。

- 旅費交通費:クライアント先への移動費、出張時の宿泊費

- 通信費:スマートフォン代、Wi-Fi、Zoomなどの月額料金

- 消耗品費:PC、モニター、文房具(10万円未満は一括経費)

- 書籍・研修費:業界関連の書籍、セミナー参加費

- 接待交際費:クライアントとの会食、手土産代

- 家賃(按分):自宅の一部を業務用に使用している場合、面積比で按分

新規事業コンサルが見落としがちな経費項目

一般的なフリーランス向け記事では触れられない、新規事業コンサルタント特有の経費項目もあります。

- 市場調査レポートの購入費やデータベース利用料

- PoC(概念実証)フェーズのプロトタイプ開発に関わる外注費

- 海外カンファレンスの参加費・渡航費(新規事業の先端事例リサーチ目的)

- スタートアップ関連のコミュニティ会費・イベント参加費

NewAceの案件は80%が新規事業関連。こうした案件に参画するコンサルタントは、市場調査やプロトタイプ関連の支出が通常のコンサルより多くなる傾向があります。「事業に直接関連する支出」として税務上認められるよう、支出の目的と業務との関連性を記録に残しておくことが重要です。

経費と密接に関わる業務委託契約の注意点については、フリーコンサル業務委託の契約時の注意点と働き方のコツも確認しておきましょう。

③小規模企業共済で年間最大84万円を所得控除

小規模企業共済は、個人事業主向けの退職金制度です。月額1,000〜70,000円の掛金を設定でき、掛金の全額が所得控除の対象になります(年間最大84万円)。将来の退職金を準備しながら節税できる、フリーコンサルにとって非常に有効な制度です。

- 掛金全額が所得控除 → 所得税率33%なら年間約36万円の節税

- 受取時は「退職所得扱い」で税制優遇あり

- 月額500円単位で増減額が可能

出典:独立行政法人 中小企業基盤整備機構「小規模企業共済」

④iDeCo(個人型確定拠出年金)で掛金全額控除

iDeCo(イデコ)も、掛金の全額が所得控除になる制度です。個人事業主の場合、月額最大68,000円(年間81.6万円)まで拠出可能。小規模企業共済との併用もできるため、合わせて年間最大約166万円の所得控除枠を確保できます。

| 制度 | 年間上限 | 所得税率33%の場合の節税額 |

|---|---|---|

| 小規模企業共済 | 84万円 | 約36万円 |

| iDeCo | 81.6万円 | 約35万円 |

| 合計 | 165.6万円 | 約71万円 |

ただし、iDeCoは原則60歳まで引き出せません。資金の流動性を重視するなら、まず小規模企業共済を優先し、余裕があればiDeCoを追加する順番がおすすめです。

⑤ふるさと納税で実質2,000円の自己負担に

ふるさと納税は、寄付金のうち2,000円を超える部分が所得税・住民税から控除される制度です。高所得者ほど控除上限額が大きくなるため、月額150万円以上で稼働するフリーコンサルなら数十万円規模の返礼品を実質2,000円で受け取れます。

- 課税所得1,000万円の場合の控除上限目安:約18万円

- 課税所得2,000万円の場合の控除上限目安:約40万円

直接的な「節税」というより「税金の使い道を自分で選べる制度」ですが、手取りの最大化を考えるなら活用しない手はありません。

⑥法人化して税率差で大幅に節税する

フリーコンサルの節税で最もインパクトが大きいのが法人化です。個人の所得税は最大45%+住民税10%で合計55%に達しますが、法人税は中小法人で15〜23.2%に抑えられます。

法人化のメリットは税率差だけではありません。

- 役員報酬を設定し、給与所得控除(最大195万円)を活用できる

- 社宅・出張旅費日当・福利厚生費など、経費の幅が広がる

- 欠損金の繰越控除が10年間に延長される

「私自身、個人事業主から法人化した際に年間で約150万円の税負担が減りました。それ以上に大きかったのは、法人格を持つことで大手クライアントの契約テーブルに着けるようになったこと。NewAceのクライアントには通信・金融・製薬などの大手企業が多いですが、法人間契約を前提とする企業がほとんどです。節税と案件獲得の両方を考えるなら、法人化は早めに検討すべきです。」

法人化の具体的なタイミングや設立ステップについては、フリーコンサルの法人化タイミングと節税メリットを最大化する方法で詳しく解説しています。

⑦消費税の簡易課税制度・2割特例を活用する

消費税の負担を軽減する方法として、簡易課税制度と2割特例があります。

簡易課税制度は、基準期間の売上が5,000万円以下の事業者が選択可能です。コンサルティング業は第5種事業に分類されるため、みなし仕入率は50%。売上にかかる消費税の半分を仕入税額として控除できます。

2割特例は、インボイス制度を機に免税事業者から課税事業者になった人が使える時限措置です。納税額を売上税額の2割に抑えられますが、2026年9月30日で終了予定。個人事業者に限り、令和8年度税制改正で「3割特例」として2028年度まで延長される見込みです(出典:令和8年度税制改正大綱)。

フリーコンサルは仕入が少ない業種のため、簡易課税のみなし仕入率50%でも本則課税より有利になるケースが多い。顧問税理士と試算の上で、最適な方式を選びましょう。

NewAceでは、新規事業に特化した月120万〜300万円のフリーコンサル案件を紹介しています。

節税で手取りを最適化しつつ、案件の質と単価を引き上げたい方は、まずは案件一覧をご覧ください。

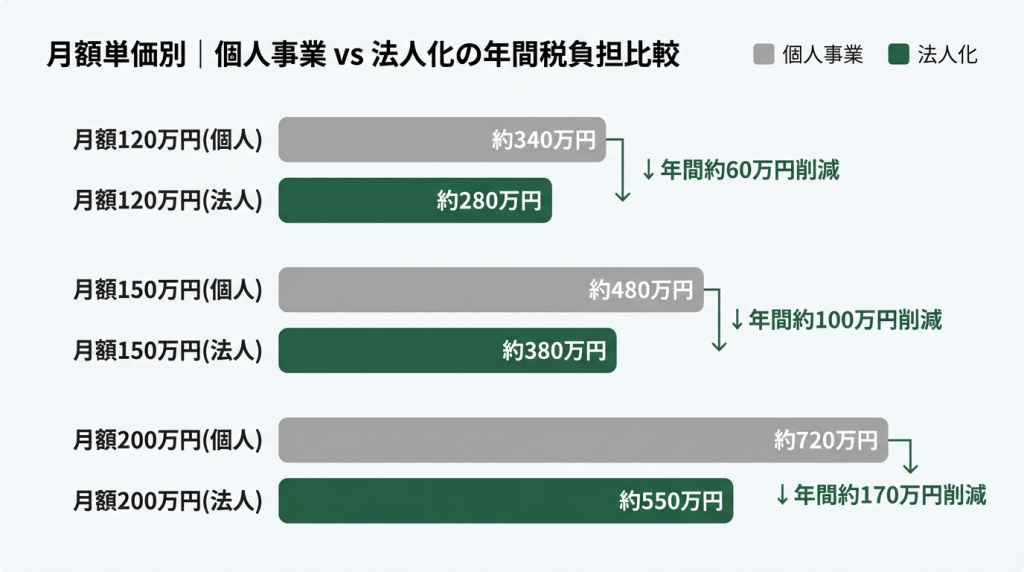

【月額単価別】フリーコンサルの税金・手取りシミュレーション

「自分の単価だと手取りはいくらになるのか?」——これはフリーコンサルの節税を考える上で最も気になるポイントでしょう。NewAceの実績データに基づく3つの単価帯でシミュレーションを行います。

NewAce登録コンサルタントの平均単価帯は月額120万〜300万円、最高月額単価は300万円。以下のシミュレーションはこの単価帯を前提としています。

月額120万円(年商1,440万円)の場合

経費を年200万円、稼働率100%と仮定した場合の概算比較です。

| 項目 | 個人事業主 | 法人(役員報酬800万円) |

|---|---|---|

| 課税所得 | 約1,240万円 | 法人:約440万円 / 個人:約605万円 |

| 所得税+住民税(概算) | 約340万円 | 法人税約66万円+個人約115万円=約181万円 |

| 差額 | ― | 約159万円の節税 |

月額200万円(年商2,400万円)の場合

| 項目 | 個人事業主 | 法人(役員報酬1,000万円) |

|---|---|---|

| 課税所得 | 約2,200万円 | 法人:約1,200万円 / 個人:約805万円 |

| 所得税+住民税(概算) | 約720万円 | 法人税約220万円+個人約175万円=約395万円 |

| 差額 | ― | 約325万円の節税 |

月額300万円(年商3,600万円)の場合

| 項目 | 個人事業主 | 法人(役員報酬1,200万円) |

|---|---|---|

| 課税所得 | 約3,400万円 | 法人:約2,200万円 / 個人:約985万円 |

| 所得税+住民税(概算) | 約1,230万円 | 法人税約440万円+個人約225万円=約665万円 |

| 差額 | ― | 約565万円の節税 |

※上記は概算であり、社会保険料・事業税・法人維持コスト等を含めた正確な試算は税理士への相談を推奨します。

シミュレーションから見えるポイント

月額単価が上がるほど、法人化による節税効果は飛躍的に大きくなります。月額120万円でも約159万円、300万円なら約565万円の差が出る計算です。

法人化の節税効果は役員報酬の設定額によって大きく変動します。最適な役員報酬は、法人税率と個人の所得税率のバランスを踏まえて決定するもの。必ず税理士と一緒にシミュレーションしましょう。

法人化ではなく「マイクロ法人+個人事業主」の二刀流スキームに興味がある方は、マイクロ法人と個人事業主の二刀流で税金・社会保険料を下げる方法も参考になります。

ただし、このスキームには落とし穴もあるため、マイクロ法人で後悔する人の共通点と失敗しないための防衛ラインにも目を通しておくと安心です。

フリーコンサルの法人化で節税効果を最大化する方法

シミュレーションで見た通り、法人化はフリーコンサルにとって最大の節税インパクトをもたらします。ただし、タイミングを間違えるとコスト増だけで終わる可能性も。ここでは具体的な判断基準を解説します。

法人化すべき3つの判断基準

以下の3つのうち、1つでも該当すれば法人化の検討を始める時期です。

- 基準① 課税所得が800万〜900万円を超えた(=個人の税率が法人税率を上回る)

- 基準② 大手クライアントが法人格を求めている(=案件獲得の機会損失が生じている)

- 基準③ 事業拡大やチーム化、将来的なEXITを視野に入れている

NewAce登録コンサルタントの平均単価帯(月額120万〜300万円)で稼働している場合、経費を差し引いても課税所得800万円を超えるケースがほとんどです。つまり、NewAceで案件に参画している多くの方にとって、法人化のメリットが生じている計算になります。

注意すべき点として、法人化には年間約30万〜60万円の維持コスト(法人住民税の均等割約7万円+税理士顧問料)が発生します。この維持コストを上回る節税効果が得られるかどうかが、損益分岐点です。

株式会社 vs 合同会社:コンサルはどちらを選ぶべきか

法人化を決断したら、次は会社形態の選択です。

| 比較項目 | 株式会社 | 合同会社 |

|---|---|---|

| 設立費用 | 約25〜30万円 | 約10〜15万円 |

| 対外的な信用力 | 高い | やや低い |

| 経営の自由度 | 株主総会が必要 | 社員の合意で柔軟に運営 |

| 決算公告義務 | あり | なし |

PwCコンサルティングやデロイト トーマツ コンサルティングが合同会社の形態を取っている例もあり、コンサルティング業では合同会社も十分に選択肢になります。迷った場合は、大手クライアントとの信用力を重視して株式会社を選ぶのが無難です。設立費用の差は15万円程度。長い目で見れば大きな差にはなりません。

契約書の作り方や盛り込むべき要素など、法人化後に必要となる契約実務の知識はコンサルティング契約書の作り方と注意点で解説しています。

【代表・長尾の実体験】法人化で案件の質と単価が変わった話

「私がフリーコンサルとして独立した当初は個人事業主で活動していました。案件には困っていなかったのですが、ある大手通信企業の新規事業案件で『法人格がないと契約できない』と断られたのが転機です。法人化した後は、金融機関や製薬企業など、以前はアクセスできなかった業種のクライアントとも直接取引が始まりました。

法人化後に変わった3つのこと

- 案件の幅:大手企業の調達部門が法人間契約を前提とするため、エントリーできる案件の母数が増えた

- 単価水準:法人格を持つことで信用力が上がり、単価交渉で有利に

- 経費の選択肢:社宅費・出張旅費日当・法人保険など、個人事業主では使えなかった経費が活用可能に

単価アップの具体的なアクションについては、フリーコンサルの単価アップを実現する5つのアクションも参考になります。

【2026年最新】税制改正がフリーコンサルの節税に与える影響

2025年度の税制改正により、2026年の確定申告(2025年分所得)からいくつかの重要な変更が適用されます。フリーコンサルの節税にも影響があるため、押さえておきましょう。

基礎控除の引き上げ(最大95万円)のインパクト

これまで一律48万円だった基礎控除が、2025年分から合計所得金額に応じて段階的に引き上げられました(出典:国税庁「令和7年度税制改正」)。

| 合計所得金額 | 改正後の基礎控除額 | 改正前 |

|---|---|---|

| 132万円以下 | 95万円 | 48万円 |

| 132万超〜336万円以下 | 88万円(暫定措置) | 48万円 |

| 336万超〜489万円以下 | 68万円(暫定措置) | 48万円 |

| 489万超〜2,350万円以下 | 58万円 | 48万円 |

| 2,350万超〜2,400万円以下 | 48万円 | 48万円 |

フリーコンサルの多くは合計所得489万円を超えるため、基礎控除は48万円→58万円へ10万円増にとどまります。所得税率33%の場合、約3.3万円の減税効果です。大きなインパクトとはいえませんが、確実に押さえておくべき改正ポイントです。

2025年分・2026年分は暫定措置として高い控除額が適用される所得帯もありますが、2027年分以降は一律58万円に統一される予定。高単価フリーコンサルへの影響は限定的です。

インボイス制度の経過措置変更と消費税への影響

インボイス制度の2割特例は、2026年9月30日の課税期間で終了します。ただし、令和8年度税制改正大綱で、個人事業者については「3割特例」として2028年度まで延長される方針が示されました(出典:令和8年度税制改正大綱)。

もう一つの経過措置として、免税事業者からの仕入れにかかる仕入税額控除の割合も変動します。

| 期間 | 控除割合 |

|---|---|

| 2023年10月〜2026年9月 | 80% |

| 2026年10月〜2029年9月 | 70%(改正前は50%予定だったが緩和) |

フリーコンサルがクライアントに対してインボイスを発行しない場合、クライアント側の仕入税額控除が減り、取引上の不利になりかねません。高単価帯で大手クライアントと取引するフリーコンサルにとっては、適格請求書発行事業者への登録はほぼ必須と考えてよいでしょう。

インボイス制度への対応方針を詳しく検討したい方は、フリーコンサルはインボイスに対応すべき?制度のデメリットと対応ガイドをご確認ください。

フリーコンサルの節税に関するよくある質問(FAQ)

Q1. フリーコンサルの節税で最も効果が大きいのは何ですか?

所得水準にもよりますが、最もインパクトが大きいのは法人化です。月額単価120万円以上であれば、個人事業主のままと比較して年間100万円以上の節税効果が見込めます。法人化が難しい段階では、青色申告+小規模企業共済+iDeCoの3点セットが優先です。

Q2. フリーコンサルが法人化すべき年収の目安は?

一般的には課税所得800万〜900万円超が目安です。フリーコンサルの平均月額単価が120万〜300万円であることを踏まえると、多くの方が法人化メリットのある所得帯に該当します。法人の維持コスト(年間30万〜60万円)を上回る節税効果があるかを税理士と試算しましょう。

Q3. フリーコンサルの経費率はどのくらいですか?

コンサルティング業は仕入れが発生しにくいため、経費率は売上の10〜20%程度が一般的です。主な経費は交通費・通信費・書籍研修費・接待交際費・家賃按分など。経費率が高すぎると税務調査で指摘されるリスクがあるため、「事業に直接必要な支出」の範囲を守ることが大切です。

Q4. 確定申告はいつまでにすればいいですか?

個人事業主の確定申告期間は、毎年2月16日〜3月15日です(土日の場合は翌営業日)。2026年は2月16日(月)〜3月16日(月)が申告期間。e-Taxを利用すれば自宅から電子申告が可能です。

Q5. フリーコンサルに税理士は必要ですか?

月額単価100万円以上で活動するフリーコンサルには、顧問税理士の利用を強くおすすめします。年間20万〜50万円の顧問料がかかりますが、節税アドバイスによる効果や、確定申告の手間削減を考えれば十分にペイします。法人化後はさらに申告が複雑になるため、ほぼ必須です。

独立後に「思っていたのと違った」と感じるリスクや、その乗り越え方を知りたい方は、フリーコンサルの厳しい現実と失敗例から学ぶ乗り越え方も合わせてお読みください。

まとめ:フリーコンサルの節税は「守り」と「攻め」の両輪で考える

フリーコンサルの節税対策を総括します。

まず「守りの節税」として、青色申告・経費計上・小規模企業共済・iDeCo・ふるさと納税の5つは、すべてのフリーコンサルが今すぐ取り組める施策です。これらを漏れなく実行するだけで、年間数十万円単位で手取りが変わります。

次に「攻めの節税」として、法人化があります。月額120万円以上の単価帯であれば、法人化によって年間100万〜500万円以上の税負担を圧縮できる可能性があります。さらに、法人格を持つことで大手クライアントとの直接契約が可能になり、案件の質と単価そのものが向上するケースも少なくありません。

そして最後に、手取りを最大化するもう一つの方法は「単価そのものを引き上げること」です。いくら節税を頑張っても、案件単価が低ければ手取りには限界があります。

NewAceは、新規事業×コンサルティングに特化し、月額120万〜300万円の独自案件を95%保有するフリーコンサル向けマッチングサービスです。

節税で手取りを守りながら、案件の質と単価で手取りを攻める——その両方を実現したい方は、ぜひ一度ご相談ください。

この記事を執筆した人

-

長尾 浩平

新規事業創出や事業戦略の専門家として、多様な業界での経験を持つコンサルタント兼起業家。

東京工業大学大学院 生命理工学研究科、および中国・清華大学大学院 化学工学科を卒業。グローバル企業において研究開発、新規事業企画、新市場参入戦略の立案、M&A支援、DXコンサルティング、営業戦略策定など、多岐にわたる業務を担当。業界を横断した豊富な経験を活かし、事業成長と競争力強化を支援する総合コンサルティングを提供。

2024年1月にVANES株式会社を創業し、企業の持続的成長を支援。変化の激しい市場環境において、戦略立案から実行支援まで一貫したアプローチで企業価値の最大化に貢献している。

Category

カテゴリー