フリーコンサル独立・働き方|2026.06.14

フリーコンサルの勉強法|継続学習の3軸とインプット時間の確保【2026】

独立すると、学びの時間を確保するのは思いのほか難しくなります。案件をこなす日々のなかで、どうインプットを続けるか。フリーコンサルを...

\月300万円の非公開案件の紹介を受ける/

Magazine

フリーコンサル独立・働き方

2026.06.14

「独立したら住宅ローンは組めなくなるのでは」。独立を控えた方から、この不安をよく相談されます。実際のところ、どうなのでしょうか。

結論から言えば、組めなくなるわけではなく、どの金融機関を選ぶかで結果が大きく変わります。フラット35は事業年数の指定がなく確定申告書1期分から申し込めますが、民間メガバンクやネット銀行は確定申告書2〜3年分を求めることが多い。返済負担率の目安は年収400万円未満で30%以下、400万円以上で35%以下(フラット35)です。住宅金融支援機構やauじぶん銀行・住信SBIネット銀行の公式情報をもとに、審査でどこを見られるのか、そして通すために何ができるのかを整理していきます。

退職検討と並行して読みたい関連記事として、フリーコンサル独立ガイド|準備から案件獲得まで実データで解説、フリーコンサルの法人化|最適なタイミングと単価への影響を現場視点で解説、フリーコンサルと結婚|配偶者の理解・パートナー視点で見る独立リスクもあわせて参照してください。

※ 本記事の数値は、住宅金融支援機構「フラット35」公式・FAQ、auじぶん銀行公式「住宅ローン書類一覧」、住信SBIネット銀行(NEOBANK)公式FAQ、住宅金融支援機構「住宅ローン利用者調査2025年4月」、業界メディア(hnaa.jp・athome.co.jp・stars-lab.jp)を一次ソースとして引用しています。

弊社サービスNewAceは、あなたのチャレンジを応援するコンサルタントの方向けのプラットフォームです。

案件のご紹介のほか、様々な相談も承っておりますので、是非下記よりご登録ください。

それでは、本章をチェックください。

目次

住宅金融支援機構フラット35公式で確認できる申込人要件は次の通りです。

| 項目 | 内容 |

|---|---|

| 申込時年齢 | 満70歳未満(親子リレー返済の場合は満70歳以上も可) |

| 国籍 | 日本国籍または永住権保有 |

| 借入額 | 100万円以上1億2,000万円以下(1万円単位) |

| 借入限度 | 建設費または購入価額以内 |

フラット35は満70歳未満まで申込可能で、年齢制限が民間銀行より緩い設計です。

| 年収区分 | 総返済負担率上限 |

|---|---|

| 年収400万円未満 | 30%以下 |

| 年収400万円以上 | 35%以下 |

返済負担率は「年間返済額÷年収」で計算します。年収500万円の場合、年間返済額175万円以下(月14.6万円以下)が上限です。

フラット35 FAQ・同FAQによれば、自営業者の申込要件は次の通りです。

| 項目 | 内容 |

|---|---|

| 事業年数の指定 | なし |

| 確定申告書の必要数 | 1期分があれば申込可能 |

| 営業月数12月未満 | 日割り計算 |

| 必要書類 | 直近2年分の確定申告書控え一式(青色申告決算書・所得の内訳書含む)・納税証明書(その1・その2) |

| 決算書 | 提出不要 |

フラット35は「事業年数の指定なし」「確定申告書1期分から申込可」という、フリーコンサル独立直後でも利用可能な設計が特徴です。

NewAceがマッチングしているフリーコンサル案件は月単価120〜300万円帯。100件以上のフリーコンサル支援を通じて見ている範囲では、独立3年以上の継続実績がある方は民間銀行・フラット35とも住宅ローン審査を通過しているケースが多く、独立1〜2年目の方はフラット35を活用するパターンが多い。

「独立すると収入が下がる」という前提も、必ずしも当てはまらない。独立後に収入が増えたと答えた人は83.1%にのぼる〔出典: NewAce調べ(NewAceフリーコンサル実態調査2026, n=130)〕。所得が安定して伸びていれば、確定申告書の所得水準が審査で評価される個人事業主のフリーコンサルにとってはむしろ有利に働く。

auじぶん銀行公式「住宅ローン書類一覧」によれば、自営業者の住宅ローン要件は次の通りです。

| 項目 | 内容 |

|---|---|

| 申込時年齢 | 満18歳以上満65歳未満 |

| 最終返済時 | 満80歳の誕生日まで |

| 必要条件 | 安定かつ継続的な収入・円普通預金口座保有・団信加入・日本国籍または永住権 |

| 個人事業主提出書類 | 確定申告書(過去2年度分)・納税証明書原本 |

auじぶん銀行は確定申告書2年度分必要で、独立2年以上の継続実績が前提です。

住信SBIネット銀行(NEOBANK)公式FAQによれば、自営業者の住宅ローン書類は次の通りです。

| 項目 | 内容 |

|---|---|

| 確定申告書 | 直近3年分(収支内訳書・青色申告決算書含む) |

| 納税証明書 | その1・その2を各3年分 |

住信SBIネット銀行は確定申告書3年分必要で、独立3年以上の継続実績が前提です。

メガバンク(三菱UFJ・三井住友・みずほ)の自営業者向け住宅ローンは、店頭手続きで個別審査が中心です。確定申告書3年分・収益安定性・所得水準の総合判断が一般的です。

| 銀行 | 自営業者条件の傾向 |

|---|---|

| メガバンク(三菱UFJ・三井住友・みずほ) | 確定申告書3年分・店頭審査 |

| auじぶん銀行 | 確定申告書2年分 |

| 住信SBIネット銀行 | 確定申告書3年分 |

| フラット35 | 1年分から可能 |

独立後すぐに住宅ローンを組みたい場合は、フラット35が合理的な選択肢になります。

hnaa.jp・athome.co.jp・stars-lab.jpによれば、法人代表者(マイクロ法人含む)の審査特殊事情は次の通りです。

| 項目 | 内容 |

|---|---|

| 収入確認資料 | 原則3年分 |

| 計算基準 | 3期平均または直近期の低い方 |

| 必要書類 | 役員報酬の確定申告書+会社決算書3期分 |

| 赤字1期での扱い | 1期でも赤字があると否決とする金融機関あり |

| 法人成り直後(1期目) | 個人の信用評価が一時的に低下する傾向 |

法人化はマイクロ法人で節税効果がある一方、住宅ローン審査では複雑化する側面もあります。

| タイミング | 住宅ローン視点での影響 |

|---|---|

| 法人化直後(1期目) | 信用評価が一時的に低下 |

| 法人化2〜3期目 | 黒字継続なら審査有利 |

| 法人化5期以上 | 法人代表者として信用評価安定 |

住宅ローンを視野に入れた法人化判断は、5年以上の長期視点が必要です。フリーコンサルの法人化|最適なタイミングと単価への影響を現場視点で解説で、法人化の総合判断軸を整理しています。

| 区分 | 必要書類 | 計算基準 |

|---|---|---|

| 個人事業主 | 確定申告書1〜3年分 | 直近の事業所得 |

| 法人代表者 | 役員報酬確定申告書+会社決算書3期 | 3期平均または直近期の低い方 |

住宅ローンという観点に絞れば、必要書類が少なく手続きもシンプルなのは個人事業主のほう。

独立直後(1〜2年目)はフラット35、独立3年以上はメガバンク・ネット銀行も含めて選択可。法人化すると住宅ローン審査は複雑化(決算書3期必須・赤字1期で否決のケース)するため、住宅ローンを視野に入れた法人化は5年以上の長期視点で検討する。

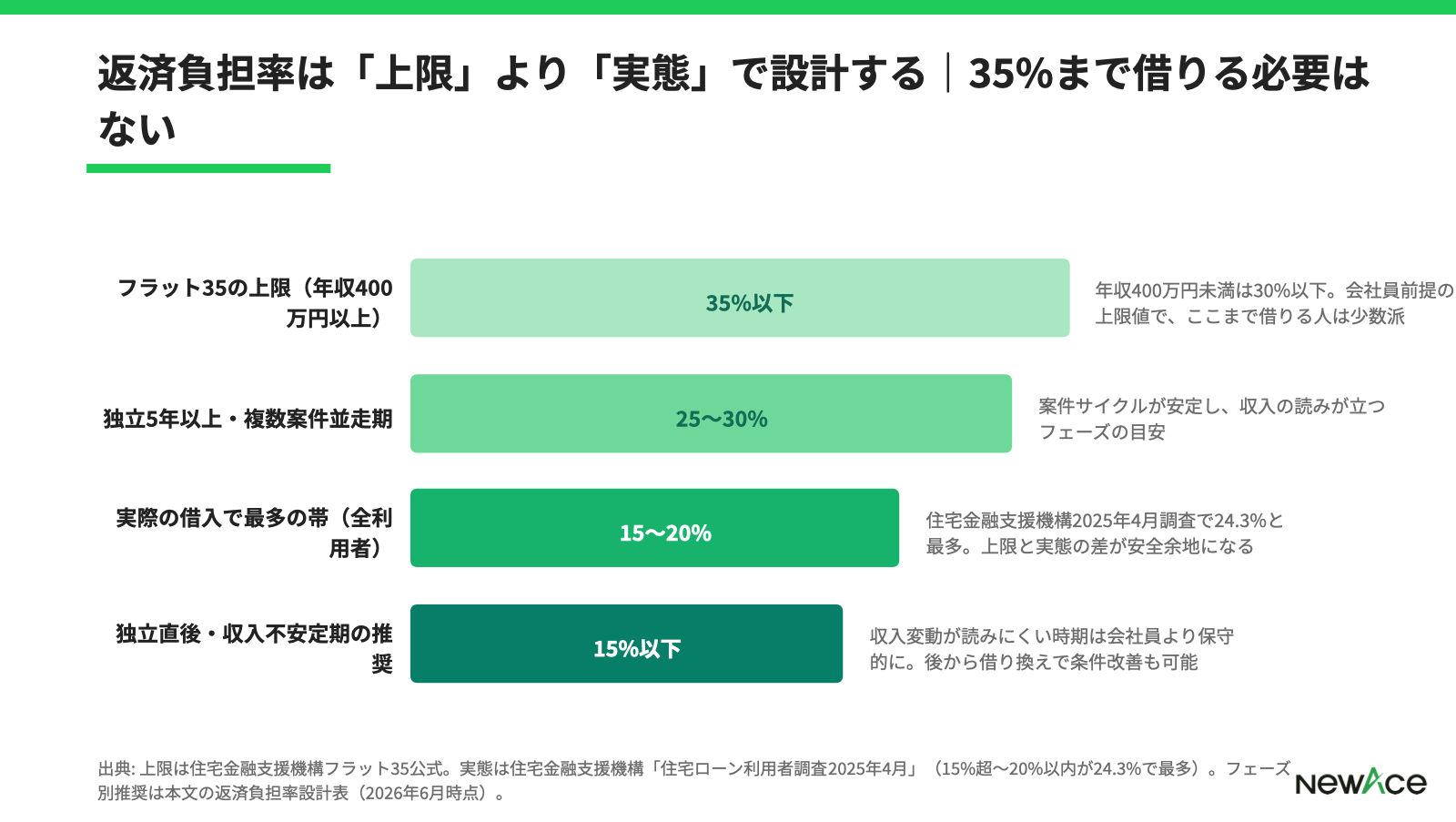

住宅金融支援機構「住宅ローン利用者調査2025年4月」によれば、実際に住宅ローンを借りた人の返済負担率は「15%超〜20%以内」が24.3%で最多でした。会社員を含む全利用者の数字とはいえ、フラット35の上限(年収400万円未満30%以下・400万円以上35%以下)に対して、現実の借入はかなり手前で止めている人が多いことがわかります。

上限いっぱいまで借りるのではなく、20%前後に抑えるのが多数派。返済負担率を低めに設定しておけば、それだけ収入変動への耐性も高まります。収入が読みにくいフリーコンサルにとっては、この「上限と実態の差」がそのまま安全余地になる、と考えてよいでしょう。

フリーコンサルは収入変動があるため、会社員より保守的な返済負担率設計が無難でしょう。

| 推奨返済負担率 | 適合フェーズ |

|---|---|

| 15%以下 | 独立直後・収入不安定期 |

| 15〜20% | 独立2〜3年目・収入安定化期 |

| 20〜25% | 独立3年以上・案件サイクル安定期 |

| 25〜30% | 独立5年以上・複数案件並走期 |

フラット35上限の35%は会社員前提の数値で、フリーコンサルの場合は、これより低めに抑えておくほうが安心ではないだろうか。

借入可能額は次の式で簡易試算できます。

| 計算項目 | 内容 |

|---|---|

| 年間返済額上限 | 年収×返済負担率 |

| 月返済額上限 | 年間返済額上限÷12 |

| 借入可能額目安 | 月返済額上限×ローン年数×12÷(1+金利調整) |

例:年収600万円・返済負担率20%・35年ローン・金利1.5%の場合、月返済額上限約10万円、借入可能額約3,000万円台が目安です。具体的な金額は、各金融機関の試算サービスもあわせて使うと精度が上がる。

記事の判断軸を踏まえて、自分の経験に合う案件レンジを実データで知りたい人は、NewAceの無料面談で月単価120〜300万円帯の案件情報を確認できる。

個人事業主のフリーコンサルにとって、審査で最も見られるのは確定申告書です。金融機関が重視するのは主に次の3点。

| 重視項目 | 内容 |

|---|---|

| 提出年数 | 3年以上の継続が基本 |

| 所得水準 | 安定した所得(前年比減少が大きいと不利) |

| 青色申告 | 青色65万円控除で所得圧縮しすぎない注意 |

悩ましいのが3つ目です。経費を積み増して所得を圧縮すれば節税にはなりますが、審査で見られる「所得」も同じだけ下がります。確定申告で節税しすぎると審査に不利になるのはこのためで、住宅購入を予定する年度だけは所得確保を優先する、といった逆算が要ります。確定申告そのものの実務はフリーコンサルの確定申告の解説も参照してください。

確定申告書とセットで求められるのが納税証明書です。「その1」が納税額の証明、「その2」が所得金額の証明で、銀行によって2〜3年分を求められます。確定申告書の数字と納税実績が一致しているかを裏取りするための書類、と捉えるとわかりやすい。e-Tax経由ならオンラインで取得できるので、申込直前に慌てて窓口へ行く必要はありません。

| 案件継続性 | 審査への影響 |

|---|---|

| 単発案件中心 | 安定性に欠ける |

| 6ヶ月以上の継続案件 | 安定収入として評価 |

| 1年以上の長期契約 | 高評価 |

| 複数クライアントとの長期関係 | 最も評価される |

案件継続性は契約書のコピーで証明できる場合があります。

配偶者が会社員の場合、収入合算で借入可能額を拡大できます。

| 収入合算パターン | 内容 |

|---|---|

| ペアローン | 夫婦それぞれが住宅ローンを組む |

| 連帯保証型収入合算 | 配偶者が連帯保証人 |

| 連帯債務型収入合算 | 配偶者が連帯債務者 |

ペアローンは配偶者も住宅ローン控除が利用できるため、節税効果も両立できます。

| 頭金の割合 | 審査への影響 |

|---|---|

| 0% | フルローン、審査厳格 |

| 10〜20% | 一般的、審査有利 |

| 20%以上 | 審査有利、金利優遇可能性 |

| 30%以上 | 最有利 |

頭金を会社員より多めに用意しておくと、フリーコンサルでも審査は通りやすくなる。

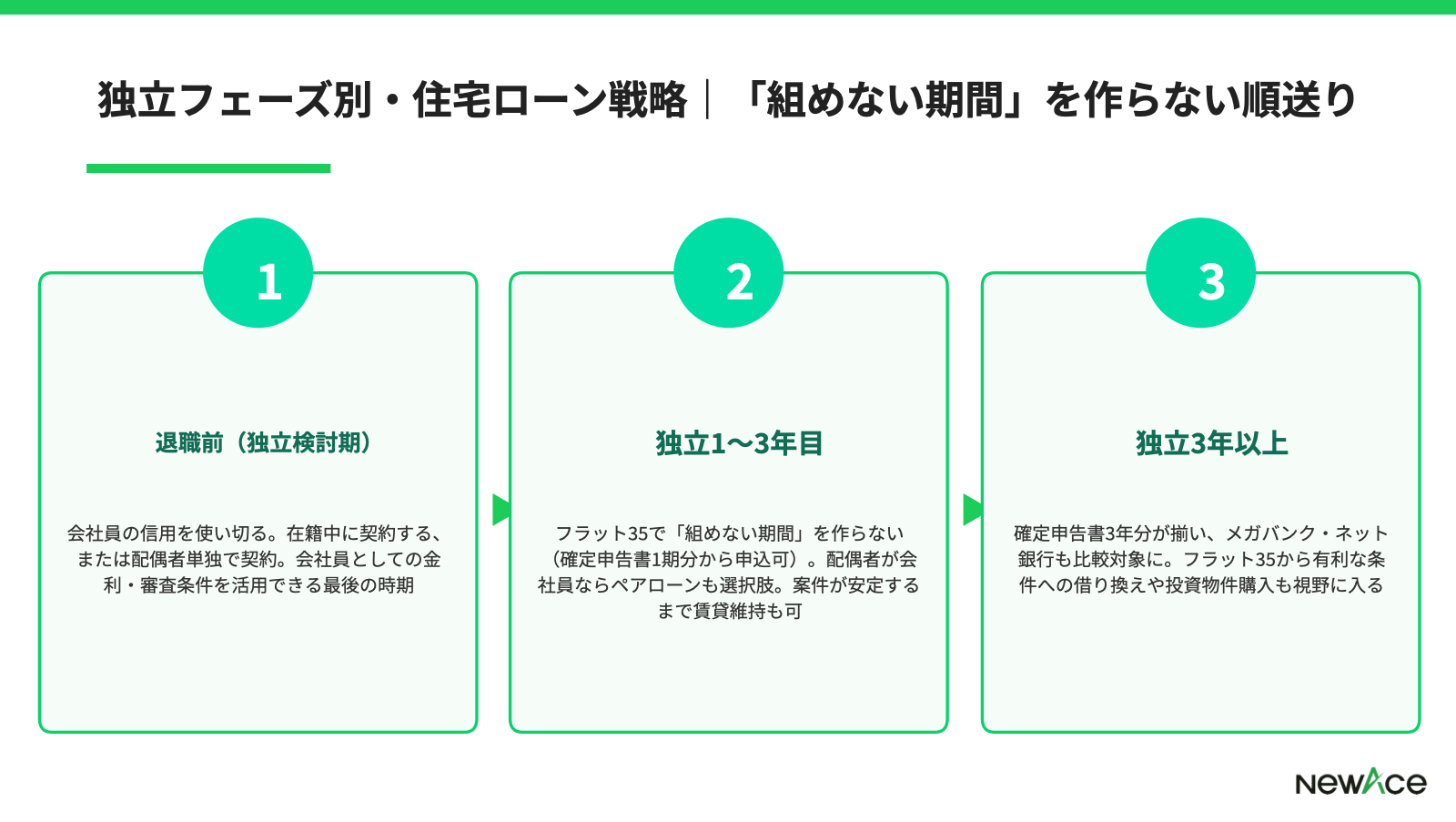

ここまでの審査要件と返済負担率設計を、独立のタイミング軸でまとめ直します。同じフリーコンサルでも、退職前・独立直後・3年以降で取れる手はまるで違う。下表で自分がどのフェーズかを確認してください。

| フェーズ | 主な選択肢 | 補足 |

|---|---|---|

| 独立検討期(退職前) | 在籍中に契約/配偶者単独で契約 | 会社員としての金利・審査条件を活用できる最後の時期 |

| 独立1〜3年目 | フラット35(確定申告書1期分から)/配偶者ペアローン | 案件サイクルが安定するまで賃貸維持も選択肢 |

| 独立3年以上 | メガバンク・ネット銀行(確定申告書3年分)/借り換え | フラット35から有利条件への借り換えや投資物件購入も視野 |

狙い目は、フェーズの境目で焦らないことです。退職前に組めるなら会社員の信用を使い切る。独立直後はフラット35で「組めない期間」を作らない。3年の継続実績ができたら条件のよい金融機関へ乗り換える。この順送りが、フリーコンサルにとって無理のない戦略になります。退職そのものの判断材料は独立後の現実もあわせて確認しておきたいところです。

A. 通ります。住宅金融支援機構フラット35は事業年数指定なし・確定申告書1期分から申込可能です。auじぶん銀行・住信SBIネット銀行等の民間銀行も自営業者向け要件を公開しており、確定申告書2〜3年分で審査可能です。

A. 独立年数によります。独立1〜2年目はフラット35(1年分から申込可)が現実的、独立3年以上はメガバンク・ネット銀行も含めて比較できます。金利・諸費用・繰上返済条件で総合判断するのが基本です。

A. フラット35の公式基準は年収400万円未満で30%以下、400万円以上で35%以下。住宅金融支援機構2025年4月調査では返済負担率15〜20%が最多(24.3%)です。フリーコンサルは収入変動があるため、15〜20%あたりに保守的に設定しておくのが無難でしょう。

A. 法人代表者は会社決算書3期分が必須となり、3期平均または直近期の低い方で計算される金融機関が多い構造です。1期でも赤字があると否決とする金融機関もあり、住宅ローン視点では個人事業主の方がシンプル。住宅ローンを視野に入れた法人化は5年以上の長期視点で検討します。

A. 配偶者が会社員の場合、ペアローン・連帯保証型収入合算・連帯債務型収入合算の3パターンが使えます。ペアローンは配偶者も住宅ローン控除を利用できるため、節税効果も両立できます。

A. 青色申告65万円控除等で所得を圧縮しすぎると、住宅ローン審査での所得水準が下がり審査に不利になる可能性があります。住宅ローンを視野に入れる年度は、節税より所得確保を優先する判断が必要です。税理士やFPと相談しながら、年度ごとに戦略を組み立てておきたいところです。

フリーコンサルの住宅ローンは、フラット35(事業年数指定なし・確定申告書1期分から申込可)から民間銀行(確定申告書2〜3年分)まで、独立フェーズに応じた選択肢があります。返済負担率はフラット35上限35%より保守的に15〜20%で設定するのが、収入変動への耐性確保の観点で妥当です。

法人化すると審査が複雑化する側面があるため、住宅ローンを視野に入れた法人化判断は5年以上の長期視点が必要です。配偶者との収入合算(ペアローン・連帯保証型・連帯債務型)は借入可能額を拡大する有効な選択肢です。

独立検討期は退職前のローン契約、独立1〜2年目はフラット35、独立3年以上はメガバンク・ネット銀行も含めて比較するという独立フェーズ別の戦略を取ることで、住宅ローンの選択肢が広がります。

新規事業領域のフリーコンサル案件マッチングをご希望の方は、 NewAceの無料相談 で月単価120〜300万円帯の新規事業案件をご紹介しています。独立後のライフプラン全般のご相談もお受けしています。

この記事を執筆した人

長尾 浩平

新規事業創出や事業戦略の専門家として、多様な業界での経験を持つコンサルタント兼起業家。 東京工業大学大学院 生命理工学研究科、および中国・清華大学大学院 化学工学科を卒業。グローバル企業において研究開発、新規事業企画、新市場参入戦略の立案、M&A支援、DXコンサルティング、営業戦略策定など、多岐にわたる業務を担当。業界を横断した豊富な経験を活かし、事業成長と競争力強化を支援する総合コンサルティングを提供。 2024年1月にVANES株式会社を創業し、企業の持続的成長を支援。変化の激しい市場環境において、戦略立案から実行支援まで一貫したアプローチで企業価値の最大化に貢献している。

人気記事

フリーコンサル独立・働き方|2026.06.14

独立すると、学びの時間を確保するのは思いのほか難しくなります。案件をこなす日々のなかで、どうインプットを続けるか。フリーコンサルを...

フリーコンサル独立・働き方|2026.06.14

退職届を出したあと、最初に迷うのが健康保険です。「任意継続と国保、どっちが損しないのか」。独立前の方からよく受ける質問です。 選択...

フリーコンサル独立・働き方|2026.06.14

「この案件、二次請けらしいけど受けて大丈夫だろうか」。独立を準備する方から、この相談をよく受けます。 二次請けには、マージン累積で...

カテゴリー